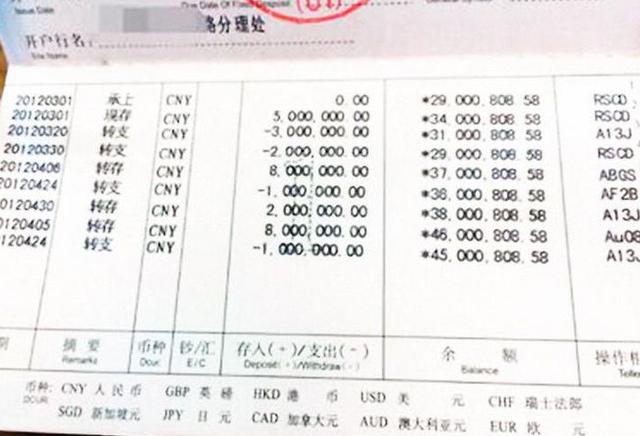

摘要:关于支票和银行卡的选择,取决于具体情况和使用场景。支票适用于大额支付或商业交易,具有法律效应,但操作相对繁琐。银行卡则方便日常消费和小额支付,使用广泛。支付方式的选择应根据实际需求解析。数据导向设计解析方面,WearOS 15.63.68版本可能注重用户体验和数据处理能力。总体而言,两者各有优势,选择应基于具体需求和场景。

本文目录导读:

随着科技的进步和全球化的不断发展,支付方式日趋多样化,支票和银行卡作为两种常见的支付方式,各有其特点和优势,本文将深入探讨支票和银行卡的优劣,帮助读者更好地理解这两种支付方式,并在特定场景下做出明智的选择。

支票:一种传统的支付方式

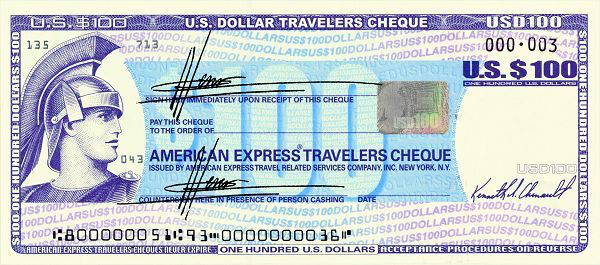

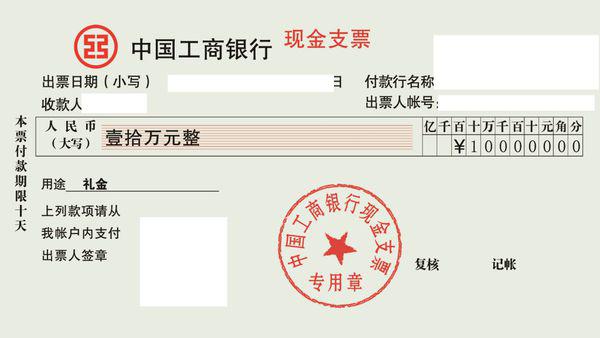

支票是一种由银行或其他金融机构签发的、由客户签名的支付工具,用于向收款人支付一定金额,支票具有一些明显的优点:

1、安全性:支票具有一定的防伪技术,如水印、安全线等,保证了支付的安全性,开具支票需要一定的手续和时间,降低了欺诈风险。

2、灵活性:支票可以用于大额支付,且不受交易金额限制,支票可以转让,方便收款人在需要时将资金转移给他人。

支票也存在一些缺点:

1、时间成本:支票需要一定时间才能完成清算,对于急需资金的交易来说,可能会产生一定的不便。

2、纸质化操作:支票的开具和接收都需要纸质操作,增加了纸质资源的消耗和管理的复杂性。

银行卡:现代电子支付的主要方式之一

银行卡是一种便捷的电子支付工具,通过银行或其他金融机构发行,具有消费、转账等功能,银行卡具有以下优点:

1、便捷性:银行卡支持电子支付,无需携带现金或大量纸质票据,方便快捷,银行卡支持全天候交易,不受时间限制。

2、安全性:银行卡配备了多种安全技术,如密码验证、短信通知等,保证了交易的安全性,银行卡交易具有可追溯性,便于追踪和调查。

3、普及率高:银行卡在全球范围内普及程度较高,几乎无处不在的ATM和POS机使得银行卡的适用范围非常广泛。

银行卡也存在一些局限性:

1、交易限额:部分银行对银行卡交易设定了限额,对于大额支付可能会受到限制,部分商家可能不接受银行卡支付小额交易。

2、费用问题:使用银行卡进行交易可能会产生一定的手续费和利息等费用,增加了交易成本,异地跨行取款可能会产生额外的费用。

支票与银行卡的比较分析

支票和银行卡各有其优势和劣势,在安全性方面,支票和银行卡都具备一定的防伪技术和安全保障措施,在便捷性方面,银行卡显然更胜一筹,支持电子支付和全天候交易,在适用范围方面,银行卡的普及程度和适用范围更广,而在交易限额和费用方面,支票和银行卡都存在一定的问题,需要根据具体情况进行选择,在选择支付方式时需要根据具体场景和需求进行权衡和选择。

综上所述支票和银行卡都是常见的支付方式各有其优势和劣势,支票适用于大额支付和需要纸质凭证的场景而银行卡则适用于日常消费和小额支付等场景,在选择支付方式时需要根据具体场景和需求进行权衡和选择同时还需要关注各种支付方式的最新发展和变化以便更好地满足自己的需求,作为消费者我们应该了解各种支付方式的优缺点并根据自己的实际情况做出明智的选择从而更好地保障自己的权益和财产安全。

还没有评论,来说两句吧...